Piazza Armerina. Dissesto. Le bugie hanno le gambe corte… ma sono ottime con la glassa di cioccolato

Piazza Armerina - 07/02/2020

Osservazioni alla relazione del responsabile del servizio economico finanziario sulle cause del dissesto del comune di Piazza Armerina.

Osservazioni alla relazione del responsabile del servizio economico finanziario sulle cause del dissesto del comune di Piazza Armerina.

Il 2 di febbraio 2020, il responsabile del settore finanziario dott. Catalano, invia al Collegio dei revisori la relazione sulle cause del dissesto del comune di Piazza Armerina, così come previsto dall’art. 246 c. 1 del Tuel. Ma esattamente, cosa prevede l’art. 246 c. 1 in merito alla formale ed esplicita dichiarazione di dissesto finanziario di un Ente?

Art. 246 c. 1. “La deliberazione recante la formale ed esplicita dichiarazione di dissesto finanziario è adottata dal consiglio dell’ente locale nelle ipotesi di cui all’art. 244 e valuta le cause che hanno determinato il dissesto. La deliberazione dello stato di dissesto non è revocabile. Alla stessa è allegata una dettagliata relazione dell’organo di revisione economico finanziaria che analizza le cause che hanno provocato il dissesto”

Premesso che,

con la deliberazione della Giunta Municipale n. 8 del 30/01/2020, l’organo di governo del comune di Piazza Armerina ha proposto al Consiglio comunale, competente alla deliberazione, la “REVOCA DELLA DELIBERA DEL CONSIGLIO COMUNALE DEL 02/09/2019, n. 37 E DICHIARAZIONE DI DISSESTO FINANZIARIO AI SENSI DELL’ART. 246 DEL D.LGS. N. 267/2000”, non allegando una dettagliata relazione del responsabile del settore finanziario, sulle cause che avrebbero provocato il dissesto finanziario al 30/01/2020 del comune di Piazza Armerina.

A tal proposito, le domande che sorgono spontaneamente sono:

“Come mai una relazione che viene denominata “Relazione del responsabile del servizio economico e finanziario sulle cause del dissesto del comune di Piazza Armerina”, venga redatta in data 2 febbraio, successiva alla delibera di G.M. n. 8 del 30/01/2020, dimostrando peraltro che, il dissesto del comune di Piazza Armerina sia stato approvato senza conoscerne le cause che lo avrebbero determinato (si direbbe, sulla fiducia), solo previa richiesta da parte dei Revisori è stata prodotta una relazione di circa tre pagine che, riporta dati e cause del tutto estranee alla situazione attuale sulle cause che avrebbero provocato il dissesto del comune di Piazza Armerina.

Analizzando analiticamente le cause citate dal responsabile del settore finanziario, nella relazione del 2 febbraio 2020, si possono notare (notate bene) riferimenti risalenti …..

- alla ….“Dalla Relazione sulla gestione finanziaria degli Enti locali, Esercizio 2015, Volume III, Appendice pagg. 38 e 46 (Corte dei Conti ‐ Sezione delle Autonomie ‐ Deliberazione del 30‐01‐2017, n. 4), risulta che, il comune di Piazza Armerina è indicato tra i 255 enti che, pur avendo avanzo di amministrazione presentano una differenza negativa rispetto a fondi vincolati, fondi per finanziamento spese in conto capitale, fondi di ammortamento, debiti fuori bilancio da ripianare o da riconoscere”.

Ora che tutti i comuni d’Italia rientrino nelle statistiche dell’Istat, è assodato, ma per inteso quale sarebbe il filo conduttore con il dissesto del comune di Piazza Armerina, dichiarato con delibera di g.m. n. 8 del 30/01/2020?

2) Che la Corte dei Conti con delibera n. 202, Sezione di controllo per la Regione siciliana, nell’adunanza del 22 luglio 2013 (Deliberazione n. 202.2013.PRSP, adunanza cui era presente il Sindaco Filippo Miroddi) pur ritenendo, sulla base delle argomentazioni del Comune, superati i rilievi istruttori formulati concludeva di dover confermare la sussistenza delle seguenti criticità:

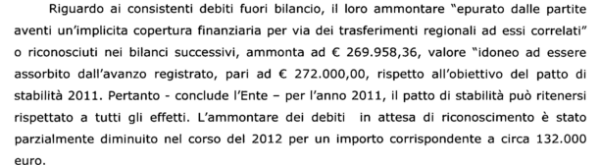

consistenti debiti fuori bilancio ed impatto sul rispetto del patto di stabilità con la conseguenza di dover tenere un comportamento prudenziale in sede di predisposizione del bilancio per tenere conto degli oneri latenti;

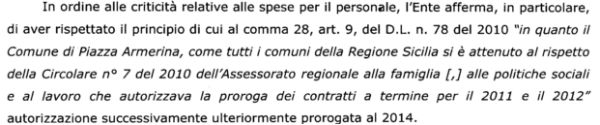

criticità relative alle spese per il personale;

necessità che l’Ente prosegua le azioni correttive intraprese ed adotti ogni altra misura necessaria a ricondurre gli interventi di entrata e di spesa entro i parametri della sana e corretta gestione finanziaria al fine di salvaguardare, anche per gli esercizi successivi, il rispetto dei necessari equilibri di bilancio e dei vincoli posti a salvaguardia delle esigenze di coordinamento della finanza pubblica.

Si omette però, deliberatamente ed intenzionalmente che, l’adunanza del 22 luglio 2013 si svolgeva anche alla presenza del responsabile del settore Finanziario dott. Alfonso Catalano (vedi pag. 5 del. N. 202/2013), cosi come viene sistematicamente omesso che, in sede di verifica del rendiconto anno 2010, venivano riscontrate numerose criticità segnalate con deliberazione della corte dei conti n. 157/2012/PRSP, in relazione alla quale non risultano formalizzate misure correttive da parte del Consiglio comunale.

La deliberazione n. 202/2013, rileva n. 13 criticità di cui si riportano solo quelli elencati nella relazione sulle cause di dissesto dell’ente:

- consistenti debiti fuori bilancio ed impatto sul rispetto del patto di stabilità con la conseguenza di dover tenere un comportamento prudenziale in sede di predisposizione del bilancio per tenere conto degli oneri latenti;

Di seguito si trascrive il reale contenuto della delibera n. 202/2013 e quanto dichiarato dal responsabile del settore finanziario pro tempore dott. A. Catalano:

1)criticità relative alla spesa del personale

2) necessità che, l’Ente prosegua le azioni correttive intraprese ed adotti ogni altra misura necessaria a ricondurre gli interventi di entrata e di spesa entro i parametri della sana e corretta gestione finanziaria, al fine di salvaguardare anche per gli esercizi successivi, il rispetto dei necessari equilibri di bilancio e dei vincoli posti a salvaguardia delle esigenze di coordinamento della finanza pubblica.

Per quanto dichiarato dal responsabile del settore finanziario, nella relazione su citata, l’ente avrebbe dovuto intraprendere azioni correttive, ma non lo ha fatto, addirittura osa menzionare il breve periodo in cui l’ente è entrato in sperimentazione e ne sia subito uscito, come di seguito fedelmente riportato (da notare come artificiosamente venga mistificata la realtà, pag. 5 del. N. 202/2013):

In realtà l’ente, ha intrapreso le azioni correttive per il riequilibrio, come intimato dalla corte dei conti con deliberazione n. 202/2013, per mezzo dell’approvazione della deliberazione del Consiglio comunale n. 18 del 17/03/2014 aventi ad oggetto: “Approvazione delle linee di intervento per il riequilibrio finanziario del Comune di Piazza Armerina, a seguito della segnalazione, ai sensi dell’art. 153, comma 6 del TUEL, per l’emersione di squilibri finanziari significativi nell’ambito del controllo sugli equilibri finanziari, trasmesse dal responsabile del servizio economico finanziario” e della deliberazione della corte dei conti n. 202/2013.

Infatti, come si può evincere da un’attenta lettura della deliberazione n. 202/2013 (pag. 5), in merito ai debiti fuori bilancio, lo stesso Catalano dichiara che, l’ammontare poteva essere tranquillamente assorbito dall’avanzo di amministrazione, affermando che, anche nel 2012 l’ammontare dei debiti fuori bilancio risulta diminuito.

In merito all’ulteriore affermazione del Catalano, “l’ente nel 2015 appare gestito in disavanzo, grazie alla sovrastima delle entrate ovvero alla contabilizzazione di entrate inesistenti. Questo ha reso inadeguato e fittizio il FCDE appostato nei bilanci ed eroso interamente la scarsa liquidità disponibile”. Niente di più falso, basti pensare che, il Collegio dei Revisori dei Conti ha rilasciato parere favorevole al bilancio di previsione 2015-2017 e al rendiconto 2015, approvato con delibera del cc n. 52 del 05/07/2016, il quale ha riportato al 31/12/2015 un risultato finale come di seguito riportato,

| QUADRO RIASSUNTIVO DELLA GESTIONE FINANZIARIA – Anno 2015 | |||||

| G E S T I O N E | |||||

| Residui | Competenza | TOTALE | |||

| Fondo di cassa al 1° gennaio | =============== | =============== | 1.971.490,35 | ||

| RISCOSSIONI | 5.478.202,62 | 23.532.492,36 | 29.010.694,98 | ||

| PAGAMENTI | 4.449.591,69 | 25.773.558,17 | 30.223.149,86 | ||

| FONDO DI CASSA AL 31 DICEMBRE | 759.035,47 | ||||

| PAGAMENTI per azioni esecutive non regolarizzate al 31 Dicembre | |||||

| DIFFERENZA | 759.035,47 | ||||

| RESIDUI ATTIVI | 15.892.613,47 | 11.012.661,86 | 26.905.275,33 | ||

| RESIDUI PASSIVI | 7.891.323,81 | 6.506.922,36 | 14.398.246,17 | ||

| Fondo pluriennale vincolato per spese correnti | 326.388,59 | ||||

| Fondo pluriennale vincolato per spese conto capitale | 96.825,05 | ||||

| DIFFERENZA | 12.507.029,16 | ||||

| AVANZO (+) o DISAVANZO (-) | 12.842.850,99 | ||||

| RISULTATO | – Fondi vincolati | 11.373.668,76 | |||

| DI | – Fondi per finanziamento spese in conto capitale | ||||

| AMMINSTRAZIONE | – Fondi di ammortamento | ||||

| – Fondi non vincolati | 1.469.182,23 | ||||

Da evidenziare il Fondo cassa al 01/01/2015 di + € 1.971.490,35,

Fondo cassa al 31/12/2015 + € 759.035,47,

Avanzo di amministrazione + € 12.507.029,16

Dimostrazione di false informazioni riportate dal responsabile del settore finanziario dott. Catalano, nella relazione sulle cause del dissesto finanziario del comune di Piazza Armerina.

La gestione finanziaria del 2013, non è andata diversamente, al contrario, peggiorata notevolmente come comunica la Corte dei Conti con deliberazione n. 217 del due dicembre 2014, dove dall’esame delle relazioni inviate dall’ente sulla regolarità della gestione, sono emerse numerose (n. 25) rilevanti criticità principalmente riferite alla mancata osservanza di:

Regolarità della gestione amministrativa e contabile

Programmazione

Gestione Entrate

Gestione Spese

Trasparenza

Ricognizione dei sistemi dei controlli interni

Controllo strategico

Controllo di gestione

Altre forme di controllo

Equilibri finanziari

Controllo di regolarità amministrativa contabile

La Corte dei Conti delibera di segnalare, per il tramite del suo Presidente, ai fini dell’adozione delle necessarie misure di adeguamento alle norme di legge vigenti.

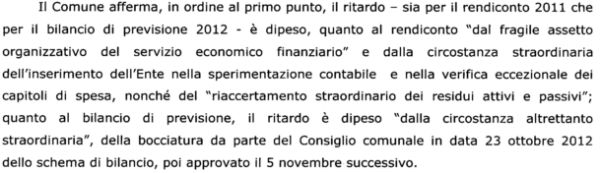

La gestione dell’ente dagli anni 2014-2015 e 2016 è stata improntata sulla rimozione delle numerose criticità risalenti alla cattiva gestione finanziaria degli anni 2011-2012 e 2013, rilevate dalla Corte dei Conti con deliberazione n. 202/203 e la n. 2017/2014.

Già dalla relazione di inizio mandato del Sindaco, il responsabile del settore finanziario non ha riportato la reale situazione finanziaria dell’ente, infatti ha annullato il bilancio di previsione 2018 -2020, approvato con delibera di G.M n. 59 del 26/04/2018, e il rendiconto 2017, approvato con delibera di G.M. n. 84 del 06/06/2018, entrambi corredati dei pareri favorevoli dell’organo di controllo interno previsto per legge “il Collegio dei revisori”.

Come mai il rendiconto 2017 è stato approvato, con delibera del cc n. 18 del 08/05/2019, senza il parere favorevole dei revisori?

Anche il riaccertamento dei residui attivi e passivi, rivisti dal dott. Catalano, e allegati al rendiconto 2017, non ha avuto parere favorevole da parte dei revisori, così come i debiti fuori bilancio di circa quattro milioni, non approvati e mai riconosciuti dal consiglio comunale;

Come mai il piano di riequilibrio è stato approvato con delibera del consiglio comunale n. 37 del 2/9/2019 con un disavanzo di € 6.359.527,19 + € 3.809.823,59 Totale € 10.169.350,73, (debiti fuori bilancio mai riconosciuti dal consiglio comunale ai sensi dell’art. 194 del TUEL);

In conclusione, le cause del dissesto del Comune di Piazza Armerina, si basano su opinioni personali e soggettive del responsabile del settore finanziario dott. Alfonso Catalano, e non su dati certi, attendibili, dimostrabili e recenti, così come previsto dalle norme vigenti. Al fine di superare possibili difficoltà finanziarie dell’ente, il consigliere comunale deve essere informato tempestivamente ed esaustivamente, rendere l’interpretazione su dati veritieri e recenti, e soprattutto astenersi da opinioni personali… si devono indicare dettagliatamente i fattori che hanno determinato lo squilibrio finanziario e soprattutto indicare:

le cause per le quali non si possano assolvere le funzioni dei servizi indispensabili

quali siano i crediti certi liquidi ed esigili di terzi nei confronti dell’ente (244 c. 1 del TUEL),

il Consiglio Comunale è chiamato a valutare le cause che hanno, avrebbero, dovrebbero, potrebbero determinare, il dissesto del Comune di Piazza Armerina tenendo conto che la deliberazione dello stato di dissesto non è revocabile.

Questa, è la lettera di osservazioni che sarà in data odierna protocollata al comune di Piazza Armerina da condividere con tutta la cittadinanza, affinché si possa procedere ad una attenta riflessione… gli atti di cui in oggetto sono tutti visionabili…

Anna Zagara